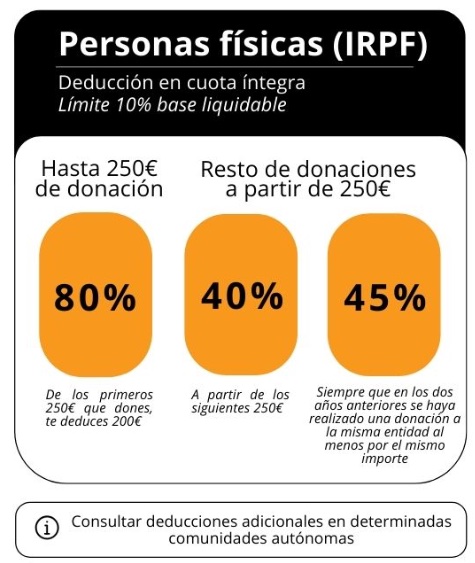

Los donantes personas físicaspueden deducir de la cuota íntegra del IRPF, con un límite del 10% de la base liquidable, el 80% de los primeros 250€ donados y el 40% del resto (o 45% a partir del tercer año, si cada año la cantidad donada a la misma fundación es igual o superior), como deducción estatal.

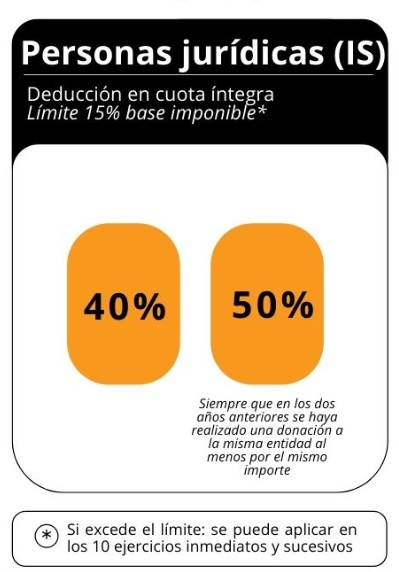

Los donantes personas jurídicaspueden deducir la cuota íntegra del Impuesto de Sociedades, con un límite del 10% de la base imponible, un 40% del importe donado (o un 50% a partir del tercer año, si cada año la cantidad donada a la misma fundación es igual o superior).